你借对了吗?/规划财富

有借有还,再借不难。有借不还,下次免谈。

借钱本身要面对的问题已经很多,如果再因为错误的借贷,可以说是雪上加霜。

因此要如何借的其所,我们就从根本出发,让我们不被错误借贷影响我们在财务道路上的成功。

借贷基本知识

开始,当我们还没有借贷之前,先问自己是否非借不可!

今天,金融机构在市场上提供各种各样的贷款与信用卡,你可能难抵诱惑,也可能通过借贷过度消费,远远超出你的能力范围。

金融机构提供的贷款或信贷便利,让你可以实现购屋、购车、缴付账单,甚至出国旅游。

虽然贷款提供便利,尤其是能够协助你购买价格高昂的物品,不过,你必须牢记于心,天下没有白吃的午餐,你所借的钱最终必须连本带利偿还,而且逾期还债还必须面对高利息惩罚。

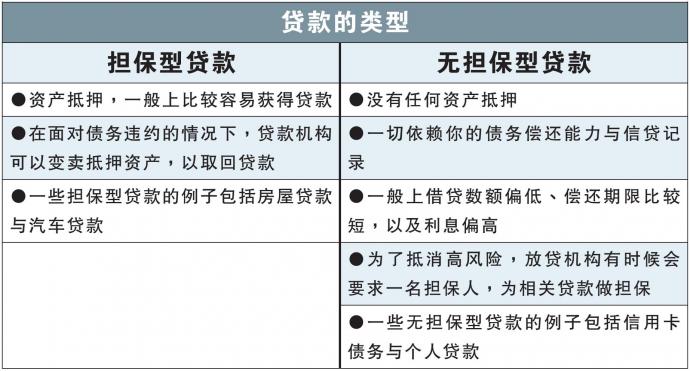

信贷与债务

信贷是一种借贷便利,根据贷款者与债权人之间所达成的贷款合约中,所列明的条件来偿还贷款。

当你获得借贷便利时,实际上你是在承担一个信贷;当你使用一个信贷便利时,其实你是在承担一个债务。

假设你拥有一张信贷额度达RM3,000的信用卡。你使用信用卡消费了RM1,000。现在,你使用的这RM1,000信贷,将会变成一个债务。

信用额度: RM3,000

未使用额度:RM2,000

拖欠债务: RM1,000

须清楚借贷目的

当你想要借贷时,必须先要搞清楚贷款的目的。你一定要牢牢记住,借贷是为了解决需要,而不是满足欲望。

当你想要申请贷款或使用信用卡来购买某些东西时,请考量以下问题:

●我想要购买的产品或服务是一种需要,还是一种欲望?

●我有能力支付分期付款吗?

●如果是购买高价商品如房子或汽车,我是否有能力支付更多的首期?

了解借贷的基本法则,对你有很大帮助。

基本法则

只针对具生产性的目的进行借贷,以及那些你真的需要,但是没有足够资金来支付的项目。这包括买屋、买车、送孩子升学,以及应付紧急需要。

量力而为。你应该只借贷自己有能力偿还的贷款数额。这里建议你的每月借贷偿还额,最好不要超过你每月总收入的40%比重。

借贷者必须要有偿还贷款的道德承诺,你不能有任何不偿还债务的借口。

你必须经常提醒自己,如果没有按照债务偿还条款来偿还贷款,你的信誉将会受到负面影响。

以上图表反映出,为正确目的而进行借贷,将有助于加强你的总体资产净值。

现在你已经了解到借贷的目的与时机,接下来,让我们来看看借贷的管道。

普遍借贷管道

马来西亚有各种各样的金融机构提供信贷融资。

以下是普遍的借贷管道:

合法金融机构

有执照或注册的金融机构,包括在国家银行注册或授权下,向公众提供信贷便利的商业银行。

我们强力推荐你向这些有执照的合法金融机构贷款,因为你的权利将在国家银行的监管条例下获得保障。

请浏览国家银行网站(www.bnm.gov.my),以获取合法金融机构的完整名单。

合作社

合作社是在国内贸易、合作社及消费人事务部管辖下的机构。在符合资格或其他由管理层规定的条件下,合作社会员可以向合作社申请贷款。

合法放贷机构

有执照的放贷机构,是由房屋与地方政府部发出执照或授权的放贷机构,获准向公众提供贷款。

不过,与金融机构不同的是,这些放贷机构无权接受存款,而且贷款利息一般上比金融机构来得高。

因此,我们建议向这些放贷机构申请贷款之前,应该先查询相关贷款的利息。

非法放贷机构

无执照的放贷机构是非法放贷机构,一般上被称为“大耳窿”。你千万不可向这些无牌的放贷机构贷款。

无执照的放贷机构一般上提供非常高利息的无担保贷款,而且通常设定非常含糊与苛刻的贷款条件。

当人们无法偿还贷款时,这些非法放贷机构就会动用各种暴力与威胁手段。

回教银行

回教银行是由国家银行授权,并以回教法为基础的一种银行系统,其特质包括禁止利息(收取与支付利息)、禁止高利贷(以高利息放贷),以及禁止涉足金融风险与违反回教法的商业活动。

在马来西亚,我们可以选择与传统银行或回教银行进行交易。有别于一般人的想法,回教银行其实开放给所有人,不管来自任何宗教信仰。

回教银行是以回教法的交易规则作为运作基础。回教银行的基本原则是盈亏共享与禁止利息。

回教银行内普遍运用的概念,包括盈利共享(Mudharabah)、保管(Wadiah)、联营(Musharakah)、成本加利润(Murabahah)、租赁(Ijarah)。

在马来西亚,回教银行产品除了受到回教银行本身的内部回教法检讨委员会的监督之外,同时也受到由国家银行设立的回教法咨询理事会的监管。

小故事大道理:

人人可拥有,为什么我不能

年龄:29岁

职业:书记

婚姻状况:单身

林小姐已经在同一家公司工作了11年,她相当满意目前的工作和福利。

但是自从她参与了10周年的同学聚会,她就开始不能安守本分,胡乱的借贷来完成梦想(其实是想和其他同学一样去旅行)。

当她上来咨询债务问题的时候,没有后悔的说了一句:同学可以拥有,为什么我就不能。

林小姐面对超过她现在薪金的12倍的欠贷(已经逾期三个月了)而上来AKPK寻找方案。

当听到说可以参与债务重组计划(DEBT MANAGEMENT PROGRAMME) 来解决问题时而喜出望外地说要立刻参与。

因为一路来,在财务上分外谨慎的她,已经为之前的错误借贷而显得精神错失。

但是,才刚决定不久。她就问起了这个问题:为什么我不能?

所以,我希望通过以上文章来温馨提示,借贷没问题,问题是要有还贷的准备!

缓解出口商关税压力 银行或提供贷款减免

(吉隆坡14日讯)关税战走势摇摆不定,分析员认为,大马银行领域可能会如法炮制,为受关税影响的出口商,以及后端供应商,提供类似于疫情期间的贷款减免计划。

联昌国际投行分析员点出,疫情期间的减免贷款未被归类为减值贷款,而是继续被纳入正常贷款,这与正常经济周期中的典型做法不同。

这项措施可避免触发判断机制,即不会对正常贷款归类为减值贷款并产生溢出效应。

好比说,一家公司的正常贷款,可能仅仅因为关联公司的贷款被归类为减值贷款,就连带触发判断机制,一同被迫归类为减值贷款。

换句话说,这项豁免可帮助企业在疫情期间渡过难关,并且有可能再次推出类似服务,因为能为公司提供更多时间,适应当前关税紧张局势。

估值不会跌至疫情水平

现阶段,分析员认为银行的市净率(P/BV)估值,不会再跌至疫情时水平,即0.3倍至0.5倍的水平。

不过,在关税形式明朗化之前,相信银行股的表现将继续波动,而贷款增长前景疲软、国行或降息,以及信贷成本,将继续左右银行领域的表现。

综合以上,分析员继续对银行领域给出“中和”评级,看好的股项有安联银行(ABMB,2488,主板金融股)、大众银行(PBBANK,1295,主板金融股)和兴业银行(RHBBANK,1066,主板金融股),主要是公司的周息率相较诱人。

相关新闻