【行家论股】PPB集团 需求改善提振谷粮业务

分析:肯纳格投行研究

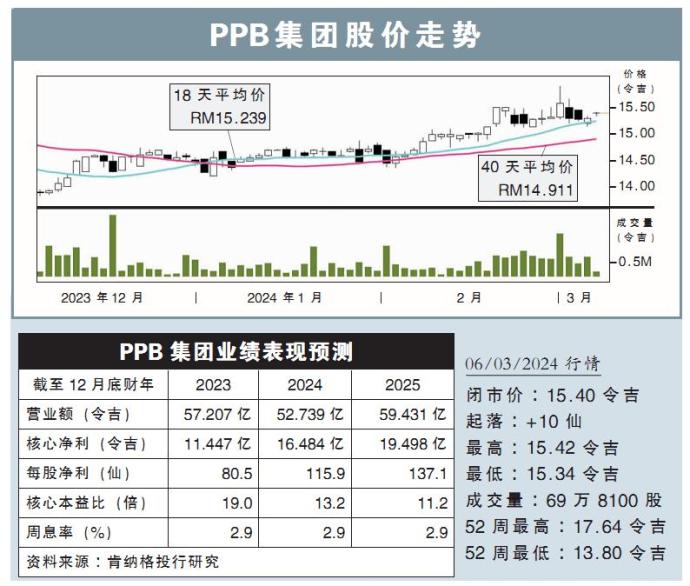

目标价:18.50令吉

最新进展:

PPB集团(PPB,4065,主板消费股)在业绩汇报会上展示2023财年业绩表现,我们出席后,对其近期前景感到放心。

行家建议:

由于大马就业市场支持、泰国游客人数复苏,以及越南经济蓬勃发展,我们预计,这两年对面粉和饲料的需求将有所改善,提振PPB集团谷物和农业业务。

因此,集团计划将5年资本支出的8.37亿令吉,一半分配给面粉和饲料加工部门。

集团指出,由于消费者在这两年关注在“必需品”,而不是优质商品,预计优质食品销售将保持疲软。

因此,价格上涨将放缓,我们预计目前赚幅将比之前预期的收紧。

同时,集团正计划通过优质服务和利基产品,来重新定位其电影业务。

另外,由于吉打美农(Bedong)的新产业可能要到2024末或2025财年才推出,因此,预计今年产业业务不会有太大改善。

对于2023财年营收下降7%,集团解释,是持股80%的联邦集团(FFM)脱售印尼子公司PT Pundi Kencana的51%股权后,子公司营收贡献被取消。

综合以上,我们对2024至2025财年净利预测,分别下调3%和4%。

同时,目标价从19.10令吉,调低至18.50令吉,但维持“超越大市”评级。

视频推荐 :

PPB料核心业务续稳健

(吉隆坡5日讯)PPB集团(PPB,4065,主板消费股)集团董事经理林顺发预计,凭借谷粮采购及技术的优势,谷粮与农业业务可在2025财年保持稳健表现。

林顺发今日在业绩与展望汇报会上表示,全球谷粮市场未来可能面临挑战和不确定性,包括主要谷粮生产区气候不佳、政府政策变化及贸易动态调整,但公司有信心应对行业的复杂局势。

“为了保持竞争力,我们的核心策略,包括采取具竞争力的定价策略,保留客户群并扩大市占率,同时继续致力于为客户提供高质量的产品。”

此外,他表示,集团正推动工厂现代化和自动化,提升营运效率与优化成本,并提高产品质量和一致性。

回顾2024财年,PPB集团录得净利12.2亿令吉,同比下降12.5%;营收则同比减少5.9%,至53.9亿令吉,主要原因是2023年出售的印尼面粉业务,已不再贡献收入。

电影业务盈利

另一方面,林顺发表示,PPB集团的电影业务,有望在2025年维持增长趋势,主要受惠于票房回升、更强劲的影片名单,以及影院观影人次稳步恢复。

该集团旗下的嘉通院线(GSC)在2024财年转盈,录得370万令吉净利;在收购MBO后,GSC在大马市占率,提升至约51%。

PPB集团预计,2025年电影上映量将有所增加,其中包括数部备受瞩目的本地电影,将进一步支持影院行业的复苏。

“我们相信,凭借积极的市场趋势和管理层的努力,该业务将在2025年取得更佳表现。”

视频推荐 :

相关新闻