理财智慧出自生活体验/规划财富

很久以前就有一个想法,就是如何让读者们比较容易吸收和记住理财资讯。

有一天,当我在主讲一场超过8小时的理财课程时,我已经非常累了,但是学员们还是不停的询问问题。

那时候,我在想到底是什么东西把学员们深深的吸引住了。

是的,爱听别人的故事,还有故事里所表达的情节和最后故事的结局能启发他们。

因此,就诞生了这系列的理财故事,我把它列名为“理财小故事,人生大道理”与大家分享。

与“情人”爱恨缠绵

这里说的“情人”是信用卡,陈先生长期赖以“生存”的资金来源,因为他已经失业快一年了。

陈先生正翻看信用卡账单,吃惊地发现总欠贷额已经累积到了RM10,000。正苦恼着如何偿还,电话响起……

销售员SASA:陈先生,你好,我是ABC银行的SASA,想向你推荐我们最新的贷款配套,请问现在可以向你解释吗?

陈先生:什么贷款?利息多少?

销售员SASA:我们所提供的贷款利息是10%。

陈先生:哇!有这么大的便宜?

如果接受省了8%?

陈先生会怀疑SASA的说词,是因为他知道信用卡的利息是18%!如果他接受SASA的贷款配套,那么就可以省下8%利息(18%-10%=8%)。

何乐而不为呢?但是,世界上真的有免费午餐吗?那问题有出现在哪里?

原来内有乾坤

ABC银行所推荐的贷款配套其实是“个人贷款”(PERSONAL LOAN)。个人贷款的利息算法有别于信用卡的利息。

一般人会对以上的利息计算有所误解,关键在于:NOMINAL RATE (表面利率)和EFFECTIVE RATE(实际利率)。(你可以通过计算利息方程式来得到实际利率。)

听就明看就懂懂就用

但为让大家容易记住和轻易了解,会提议大家用以下简单的“单一利率”计算法来得到最接近的答案。

X 2 - 1 (乘2减1)

立即试一试

陈先生的例子,个人贷款是以“单一利率”为计算单位。ABC银行SASA所提议的10%(表面利率)的实际利率到底是多少呢?

我们想把10%乘2,等于20%,再减1,等于19%。

最后,我们就知道ABC银行SASA的贷款配套是不划算的。

19%利率还高过现在的18%(而且新贷款配套通常会有其他的附带条件),实在是划不来。

选择5%最低还款额

在这时候,大家应该猜想到陈先生是不会接受的。但陈先生还是没有办法把RM10,000一次过还清,最后他选择了只是还5%。

以下表格,告诉你需要88个月,陈先生才能把RM10,000还清。

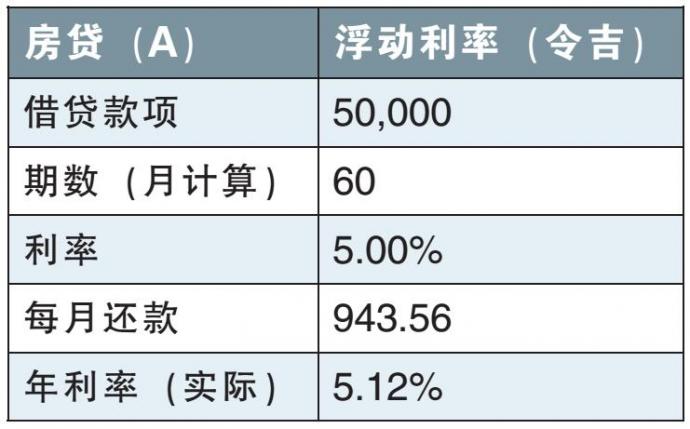

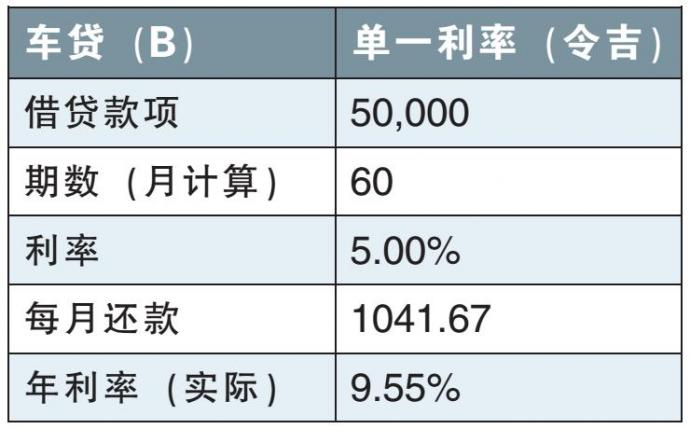

我还听人们说,车贷的利息比房贷的利息便宜许多。这也是表面利率与实际利率的关系。让我们从以下图表看清当中的分别。

原来不止一只……

两者的差别总共是RM5886.60,可以省下来投资。

小故事大道理:理财态度才是关键

可能大家会从以上的故事,了解复利的“厉害”而往后对使用信用卡产生恐惧。

其实从以上小故事,是要提醒信用卡本身不是问题,使用者本身对待理财所持的态度才是关键。

如果我们时常保持谨慎的态度,使用信用卡时就像使用现金,那么就会遵从每个月准时和还清每月的“欠单”。

信用卡就像我们的“好情人”,可以让我们无忧无虑地使用和帮忙我们把开销分类好(从信用卡的月账单)。

但是,如果我们没有很好地掌控开销,胡乱地挥霍,她就会变成“坏情人”甚至是“噩梦”。

总结:今日态度成就明天收获

事情的结局是好是坏,端看我们今天以什么态度面对生活,并成就了明天的收获。因此,我们应该如何在生活中节省小钱就攸关重要了。

试想想,当我们觉得钱很难赚的时候,是否同时间眼看着一笔一笔的利息钱从我们手中“溜”走!

【南视界】 高息卡债怎么办? 试试这些方法!

你是不是也面对着高息信用卡账单,感觉怎么还都还不完?别担心,这里有3招,帮你轻松减轻债务负担!

第一招:优先清偿高利率债务

高利率债务如信用卡欠款,是最需要优先解决的。因为这些债务的年利率高达18%,拖得越久,利息越滚越多。优先还清高息债务,可以显著减少你的长期利息支出。

第二招:尝试余额转移

如果信用卡债务负担过重,可以考虑余额转移。一些银行提供0%利率的余额转移优惠,最长可达12个月。这可以帮助你减少利息支出,让还款更轻松。不过需要注意,优惠期内一定要尽量还清,否则利率可能会回升甚至更高!

第三招:申请低息个人贷款

另一种选择是申请低息个人贷款,将高息信用卡债务整合成低利率贷款。个人贷款的年利率通常在7%-10%,大大低于信用卡的18%。

举个例子,如果你有10万令吉的信用卡债务,用10%的个人贷款替代,一年可以省下高达800令吉的利息!

解决债务后,记得控制开支

解决债务只是第一步,更重要的是养成良好的理财习惯,比如记账、合理预算,避免新增债务。

用这3招,优先清偿、余额转移、低息贷款,让你的财务状况逐渐好转,减轻压力,轻松走向财务自由!

相关新闻