确保有现金盈余/规划财富

有许多上来寻找信贷咨询与债务管理机构(AKPK)帮忙的民众,都对自身的财务状况缺乏了解。可以简单的说是感觉好像“生病了”,但是不知道为什么。

一般的情况之下,我们都会进行一个简单的财务健康检查,让民众更加清楚财务处境而做出适当的处理。最直接了当的做法,就是找出当事人的财务收入与开销,这就是“现金流”报表。

那什么是“现金流管理”?我们就开始讲解“现金流管理”的事项。

现金管理非常重要,以确保你能够全面掌握财务状况。由于现金是用来购买商品与服务的兑换工具,因此,你首先必须做的是,先了解自己的钱财管理习惯。

你可以问问自己,是否经常在下一次发薪之前,就花完所有的钱?或者你是那种银行户头拥有充足余款的人?

不管你属于哪一种类型的人,踏出实际评估的第一步,能够帮助你分析自己的收入与支出状况。这个简单的概念称为“现金流管理”。

通过“现金流”分析,你可以了解到你的收入来源、消费习惯,以及所需的生活方式。就让我们从现金流管理开始学起,以进一步了解何谓“现金流”。

现金流管理

“现金流管理”是追踪、分析以及调整你的个人现金流的一个过程。

你的个人现金流,是由两大成分组织而成:你的收入(流入)与你的开支(流出)。

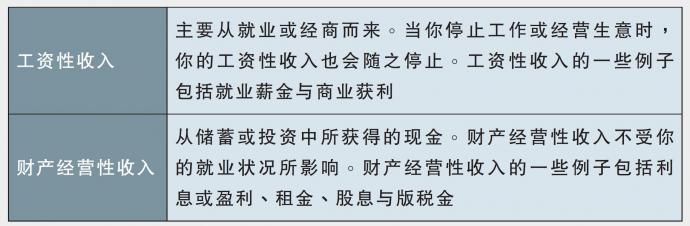

你的收入或现金流入,可能包含工资性收入与财产经营性收入。

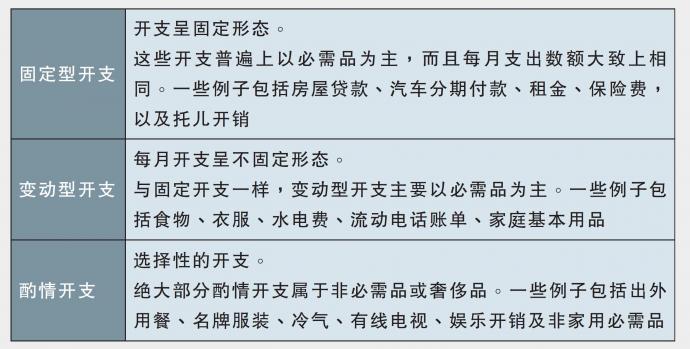

另一方面,现金流出则包括固定型开支、变动型开支,以及酌情开支。

现金流量表

现在你对现金流入与流出有了一定的认识,让我们用现金流量表来学习如何应用。

现金流量表反映出你在一个特定时期内的所有收入(现金流入)与所有开支(现金流出)。这是检验你的财务健康与评估你的财务状况的基本工具。

适当的现金流管理,将能确保你有足够的收入来支付你的所有开销,并拥有良好的现金状况。

你的现金状况如何?

在扣除一切开支后,如果你的收入高于支出,那意味着你处于现金盈余的状况。反之,如果你入不敷出,那你则陷入现金赤字的状况。

●现金总流入 〉现金总流出 = 现金盈余

继续加油

●现金总流出 〉现金总流入 = 现金赤字

你可能需要重新检讨你的开支

准备完整预算

当你处于现金赤字状态时,你很大可能需要借钱来填补现金短缺的缺口。

收支平衡也不能算是一个良好的现金状况。当你的收入等同于支出时,这意味着你没有任何紧急储备金。试想一下,如果你失去工作或丧失赚钱能力,你的现金状况将会如何?

最好能够经常维持在现金盈余状态,才能确保自己处于良好的现金状况。

现金盈余不仅能让你有足够的储备金,应付意想不到的开支,同时也提供一个建立投资的契机。这将让你进一步朝着你的财务目标迈进。

那么,你要如何管理现金流以达到现金盈余呢?准备一份完整预算,是其中一个最有效的方法。

在下一期,我会谈谈如何使用预算来达成控制现金流出。

AKPK 真实个案:

最后, 我会在往后的文章里,分享AKPK 的真实个案(当然当事人的真实名字是经过处理),来增加文章的可读性。

也希望读者们不会重复当事人的问题,也或许可以从“问题”中找出适当的解决方案。

我就把以下的案例分享称为:小故事,大道理!

酷爱奢侈生活

●年龄:33岁

●职业:医生

●婚姻状况:单身

阿占医生(Dr. Azam)是一名年轻有为的成功人士。年仅33岁,几乎已经拥有梦寐以求的人生:两部耀眼的汽车、一栋漂亮的公寓单位,以及一份前途无量的事业。

阿占自认为自己值得拥有人生中所有美好事物。他不仅勤奋工作,还更加努力求学,成为一名医生。他深信自己可以负担任何金钱能够买到的东西。他高度依赖信用卡,并过着奢侈的生活。

他对奢侈生活的热爱程度,已经到了难以自拔的地步。他喜欢穿上昂贵的皮靴与名家设计的服装,享受所有人注视他的目光。

阿占医生认为,一名专科医生每月的五位数收入,足以让他实现财务自由的目标。糟糕的现金流管理与缺乏储蓄习惯,并无法让他产生危机感。他脑袋里只想着享受五张信用卡换来的当下奢华生活。

阿占医生没有一套记录收入与支出的预算。正因如此,他很快就陷入财务困境,无法继续负担两部汽车的分期付款,并且只能支付信用卡债的最低偿还数额。

更糟糕的是,那栋昂贵的公寓单位已经拖欠了三个月的租金。

(待续)

助更多国人逃过破产危机 AKPK:逾11万人债务大减

(吉隆坡14日讯)过去两年,信贷咨询与债务管理机构(AKPK)协助逾11万2000人大幅度减轻债务负担,协助许多人逃过了破产的危机。

该机构在这2年内共批准11万2212宗债务管理计划(DMP)新个案,协助这些参与者的平均偿债比率(DSR)从之前的84%剧减至40%。

根据信贷咨询与债务管理机构今日发布的《2023-2024年报告》,该机构分别于2023及2024年,批准了5万2057及6万155宗家庭债务重组申请。

此外,该机构成功追讨的债务金额,也连续两年增加。2023年追讨金额为14亿9000万令吉,较2022年的13亿1000万令吉增长13.7%;2024年进一步上升至17亿3000万令吉,按年增长15.88%。

与此同时,财务咨询服务的需求也显著上升,两年内共处理逾16万4000宗个案,增长幅度高达95%。该服务涵盖预算规划、还款建议、中小企业资金管理等,反映出社会大众对专业理财辅导的依赖日益提升。

信贷咨询与管理机构总执行长阿扎丁表示,这些数字不仅说明服务范围扩大,也代表社会对其“结构化、公平且具同理心”的债务重组方案建立了更大信任。

报告也提及,该机构持续推动数字化转型。2023年至去年间,社交媒体互动率提升5倍,触及超过300万人。客户满意度达91%,净推荐值(NPS)为+74,反映服务表现获肯定。

推出AI理财助力

此外,AKPK推出人工智能理财助理“ALIA”,可在多平台实时回应客户的理财咨询,提升服务效率与亲和力。

在支持弱势群体方面,AKPK也透过“预咨询还款援助机制”(PARAS)与“Golden Solace”计划,专注协助年长借贷者及面临经济困境者,协助他们重新掌控财务。

财务教育方面,AKPK延续“从生活出发”的方针,深入家庭与中小企业,推广储蓄、预算及理财规划等实用技能,鼓励更健康的财务行为。

其中一项亮点为2023年“全球金钱周”期间,该机构协调全国135所大专院校同步举办理财课程,吸引3万8000多名学生参与,创下国内最大规模“同步财务教育课”纪录。

AKPK也在多所大学设立“AKPK俱乐部”,通过同辈学习推广校园财务素养。

出席推介礼的嘉宾包括信贷咨询与管理机构营运与业务发展部总经理曼苏克索、企业发展部总经理安查哈欣、教育与推广部总经理诺法兹林。

阿扎丁(右二)与信贷咨询与管理机构高层一同推介《2023至2024年报告》。左起曼苏克索、诺法兹林;右一为安查哈欣。

医疗支出背债个案大减

阿扎丁表示,近年来因医疗支出而陷入债务的个案已大幅减少,当前多数债务问题主要源于财务规划不足与消费管理不当。

“约5年前,我们确实观察到部分债务人因未购买医疗保险,转而使用信用卡支付医疗费用,进而陷入财务困境。但近年来,这类个案已大幅减少。”

他说,目前导致财务问题的主要因素,多与个人财务规划不足有关,而非特定的医疗支出。不过,若有民众因高额医疗费用而欠下信用卡或个人贷款,仍可向该机构寻求协助。

“只要债务人面对还款困难,不论原因是否为医疗支出,我们都可协助他们重新安排还款计划。”

他也提及,该机构所推行的债务管理计划,不仅着重于债务重组,更是协助债务人修复自尊与生活信心的过程。

他指出,在最新发布的报告中,详细说明了过去数年所开展的3大核心服务,即财务教育、财务咨询及债务管理,并强调每一项债务背后都有其故事与成因,因此应以同理心看待债务人的处境。

“我们不能只把债务视为一项金融交易。事实上,它往往关乎个人的心理、情绪与人际关系,甚至影响一个人的尊严与自我认同。”

相关新闻