2022新年理财计划书/规划财富

新的一年充满新气象,又是时候我们要准备理财规划书了。

或者,我们可以先回顾2021年有哪些事项做得很好,并把它纳入2022年的重点讨论事项。

什么,没有头绪?没问题。我们就在这一集温习之前所分享的理财六步曲,来协助准备2022年的理财规划书。

小故事:

新的一年开始,陈先生希望在2022年来个家庭事业大翻转。首先,陈先生花了两天时间,准备好一个理财规划书,然后就召集所有家庭成员。

信心满满的陈先生正要开始讲解,他就发现不到5分钟,各个成员就开始用不同的理由离开了。这时候,陈先生已经不想理财计划书了。

父子对话:

父亲:一年之计在于春。

儿子:哎呀!又要耳朵受罪了。

父亲:要不要有钱花?

儿子:好了,准备好了。

大道理:

陈先生一开始就想把计划书高深的内容与家人分享,忽略了万丈高楼平地而起的道理。

其实,可以先说说2022年的期望和想达到什么样的目标来暖暖身。过后,才询问有任何的计划吗?

可以先让他们分享(保持中立,先听人说),不要急着加上自己的想法。听完后,如果家人没有其他想法,那就可以把自己的意见与大家分享。

可以参考理财六步曲,一步一步加以说明。

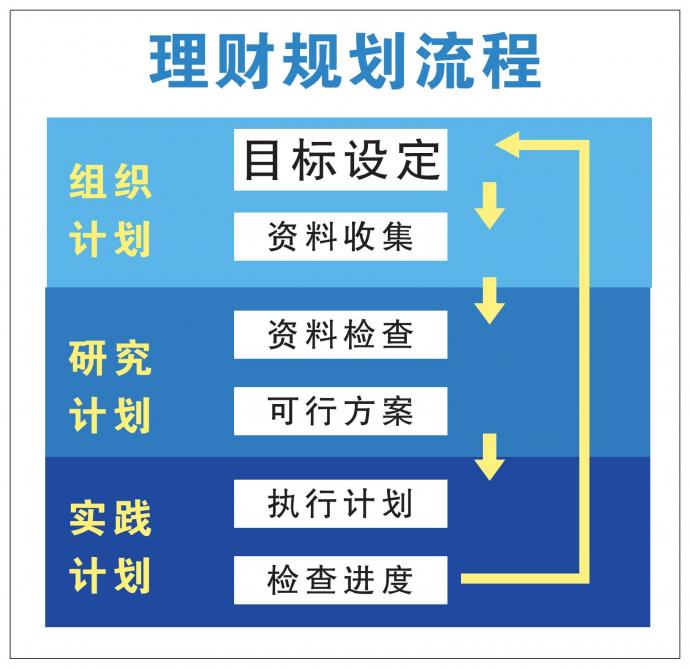

理财六步曲

1.设定财务目标

新的一年就是万象更新。首先先了解大家对来临一年的财务目标,尤其是在一个大家庭里,大家长可以作为带领的对象。

最重要的是,聆听和尊重每一位成员的想法,没有长幼之分。

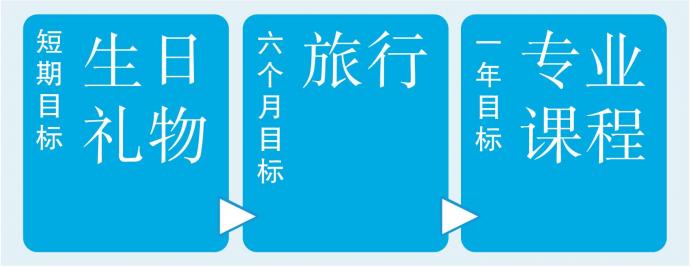

可以容纳不同的目标,但是尽量在异中求同。以下是可以作为一年里面的财务目标:

2.找寻财务讯息

可以让大家足够的时间,去把所需要的讯息找回来。然后可以征询其他人的意见,那里可以寻找更多的讯息。

那就会呈现大家一起帮忙、关心彼此的事情。尤其是一些需要多了解的特定项目,如以下的一些财务相关产品:

3.分析财务资料

有了资料就要分析,尤其是它的可靠性。多问,多看,多听意见肯定会有所用处。

而且就算家人不太懂,也可以寻找专家帮忙。正所谓货比三家,只要我们肯走出第一步,还是有许多人愿意帮忙的。

4.建立财务计划

这个时候就是对特定的认识考验,让有经验的人和过来人建立一个计划。也不用担心如果自己不会,因为可以参考一些样本或者参与一些讲座。

最后,如果觉得很吃力,就找专人帮忙。至于计划书有什么内容,可以参考以下的一些课题:

5.执行财务计划

执行计划有两方面。可以自己做到的,就不靠别人。如果要有执照,就要多做功课,一定要找到对的人。

如果对这方面有疑问,可以游览国家银行和大马证券监督委员会的网站,来分辩合格与认证的财务执行人员。

6.回顾财务计划

2022年的计划,需回顾2021年财务表现。维持好的理财习惯,抛弃让你花钱像流水的事项。

若不要把事情搞到太复杂,就把关“开源节流”,要很清楚钱从哪里来,要往哪里去就是了!

总结:我们明白很多时候计划赶不上变化,我们不禁会问,到底做计划书有用吗?如果可以一切顺顺利利,那么规划与不规划也不会相差很多?

问题是,我们都知道人生不如意的是十之八九。当灾难来临时,如果能及时有办法应对,如理财计划书,那所有的决定都是经过深思熟虑的。

那么,我们就可以比较踏实的面对问题,达到问心无愧了!

【南视界】快退休了钱不够用 投资还来得及吗?

根据马来西亚公积金局的数据,想过上体面的退休生活,至少需要39万令吉储蓄。但现实是,大多数人的存款远远不够,目前仅有36%的会员达标。

面对即将退休的财务压力,投资翻盘的想法虽诱人,但短期内收益的不确定性,加上市场波动风险,可能导致亏损。

更适合的策略是 分散投资,稳中求进:

·固定收益工具(50%):公积金、债券等提供稳定回报;

·股票投资(40%):选择优质蓝筹股或指数基金获取长期增长;

·高息定期或货币市场基金(10%):保持流动性,作为应急备用。

谨防高收益骗局,“稳赚不赔”的承诺往往意味着高风险。在投资前务必咨询专业人士。

此外,增加收入也是重要策略。出租闲置资产或兼职工作,都能为储蓄增添助力。

临近退休并非终点,而是重新规划的起点。只要合理管理财务,未来依然充满可能!

相关新闻