趁早累积资产型养老金/林景清

作者:丹斯里林景清

政府4月1日再度开放给国人提领雇员公积金(EPF)储蓄,以协助国人应付疫情当下的生活所需。

然而,随着大马退休存款不足似乎有日益严重的趋势,我认为,国人提领了公积金和渡过当前的难关后,应重新审视自己的财务状况和未来预计的退休储备,以避免自己日后面临退休金不足的窘境。

事实上,如今大马已于2020年成为一个老龄化社会。

根据大马统计局的数据,当时国内的65岁及以上的老年人口已经占全国人口的7%,符合世界银行对老龄化社会的定义。

这些老年人口2021年进一步提高到7.4%,并预计会在2044年时达到14%,然后在2056年达到20%,促使大马成为一个超级老龄社会。

然而,雇员公积金局在3月份发布的文告中指出,截至2021年12月底,EPF存款少过1万令吉的会员共有610万人;而且,当中存款少过1000令吉的更激增了88%,达到260万人!

由此可见,很多国人因为受到疫情影响,根本无法累积充足的退休金储备,因而可能在超过退休年龄后还必须持续工作,才能养得活自己。

所以,尽管我认为,政府如今再度开放EPF提款是合乎时宜之举,但我还是奉劝有意或已提出申请的国人,千万不要将这笔资金挥霍在奢侈品上,而是应优先用在生活必需品,以及能协助你养家糊口的工具上。

同时,如果能力允许的话,这笔钱也应该用来投资在可以为你带来长期财务回酬的资产,比如自己的生意和房地产等。

公积金可跑赢通胀

在我看来,公积金除了是自己辛苦储蓄的钱,也是一笔能跑赢通货膨胀的退休储备,因此,就算如今政府给予这个提款的便利,国人也非常不应滥用。

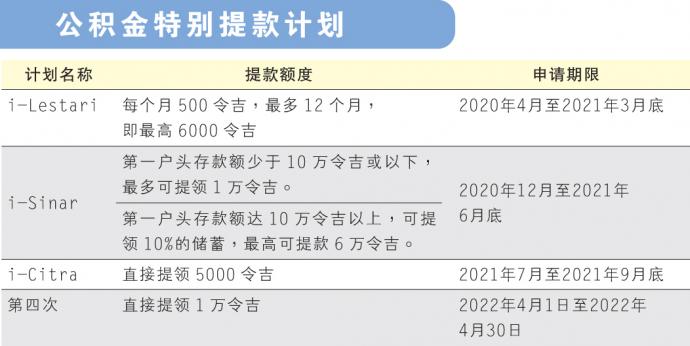

这已是大马政府第四度允许国人对自己的公积金进行提款,再加上之前的3次,有的人已至少提出了3万1000令吉,这已经是一笔不小的资金,所以确实应谨慎规划和理财。

做好长远财务规划

根据公积金局设下的24万令吉基本储蓄额,这笔储蓄能应付会员退休后20年的基本生活费,也就是每个月1000令吉。

但鉴于我国人口老化与通货膨胀的趋势,恐怕很多人在届时会面临储蓄无法应付开销的窘境。

所以,我呼吁国人更加重视这方面的风险,尽早做好理财和财务规划,并在情况允许时考虑投资在长期回酬优渥的资产,比如房地产等。

趁年轻购产业“以房养老”

从长远来看,房价将无可避免地跟随物价、土地价格、经济增长等趋势而上涨,所以有能力的时候,很应该为自己购置一间房子。

就算这间房子不是拿来自住,也可以作为投资,这样在日后除了自己的公积金,还有这一间屋子,可以让你不必因为每个月的租金而烦恼,甚至可以在必要时将房子卖掉套现。

事实上,这种“以房养老”的概念早已在很多国家盛行已久,而且如今大马在近年来也开始兴起同样的趋势,比如大马再抵押机构(Cagamas)就于去年底推出了退休保障计划(Skim Saraan Bercagar)。

在这项计划下,已经退休或年老的屋主可以将本身的房子抵押给大马再抵押机构,然后每个月从该机构获得一笔固定资金,并还可以继续居住在房子当中。

由此可见,想要日后的退休生活能安心无忧,拥有充足的储蓄和回酬稳健的资产,才是最关键的保障。

对此,希望更多国人可以意识到这方面的重要,并尽早采取行动。

【南视界】“黄金海啸”要来了 大马退休人士未来如何保障?

到2055年,大马将迈入"超级老龄化社会",届时65岁以上人口将占全国总人口的20%。这被形象地称为"黄金海啸"。然而,随之而来的,是退休人士生活保障问题的严峻挑战。

数据显示,超过600万名55岁以下的雇员公积金账户余额不足1万令吉,这意味着许多人在退休后难以维持体面的生活。尤其是没有终身养老金的私人界员工和部分公务员,他们未来的生活保障令人担忧。

为应对这一问题,社会保险机构(PERKESO)提出了"双管齐下"的解决方案:

第一,养老金计划--"老年护理保障"

退休人士可以通过额外缴费,在退休后根据工作年限和平均收入,每月领取一笔补助。这为那些缺乏储蓄的人提供了一定的经济支持,帮助他们维持生活质量。

第二,老年生活中心

这个中心将为退休人士提供安全、舒适、设施齐全的生活环境,配备营养餐、医疗服务,以及丰富的社交活动。不仅如此,这些中心还强调赋权老年人,通过教育和社区活动,让他们保持活力,感受到尊严和归属感。

尽管这些方案仍在研究当中,但我们可以看到,社会保险机构正在为应对老龄化问题付出努力。这不仅是对未来退休人士的保障,也是对社会可持续发展的重要探索。

相关新闻

我国料现"黄金海啸" 社险2方案保障退休人士

====================

相关新闻