生活必修课——“债务人生”/规划财富

每个人的一生,都会有自己的剧本要“表演”,而且很多时候都是“one take”没有重来。

是吗?所有的情景和情节都没有重覆?停顿了几秒……你会发觉有些事情就是不断地重覆,只是人物、事务和情景不一样,但是情节就差不了多少。

对了,就像债务。

我有一句话时常与读者分享:“如果你不理财,不单止才不理你,你还必需理债。”

接着下来几集,我们就谈谈一些生活必修课。我会用小故事(案例)带出当中一些需要注意的环节(大道理)。

好了,开始吧!

小故事

陈先生和陈太太为了如何分配工资闹了意见。尤其是近几个月有许多节日,例如母亲节、父亲节、父母寿辰和孩子生日等等“额外”开销而吵了起来。

尤其是对双方父母,该如何准备“红包”数额,会有不同看法(因为陈先生父亲是庆祝80岁大寿,准备了更多的预算),夫妇两冷战了好几天。

但是,却因为孩子明天要过生日,“立刻”就和好了。毕竟夫妻不想让孩子有一个不愉快的生日回忆而留下遗憾。养儿一百岁,长忧九十九!

A:没什么最近总是愁眉苦脸?

B:超出预算,入不敷出!

A:不是才升职加薪?

B:一身人情债,一世还不清!

小故事,大道理:

有一句歇后语:“一杯水难端平”所有的家务事,如果再加上金钱,那就真是“剪不断理还乱”了。

刚才的小故事,我们发觉所有关系都来自于当事人的重视与否。

世上所有人与事,说穿了,根本没有“应该”和“不应该”。只有“值得”和给与一个理由就完事了,没这么多埋怨。

尤其是我们这一代人,就像是“三明治”,上有高堂,下有妻房,更加觉得责任重大。

就好像自己来人生这一趟是来“还债”似的,不能为自己而活,很不是滋味。

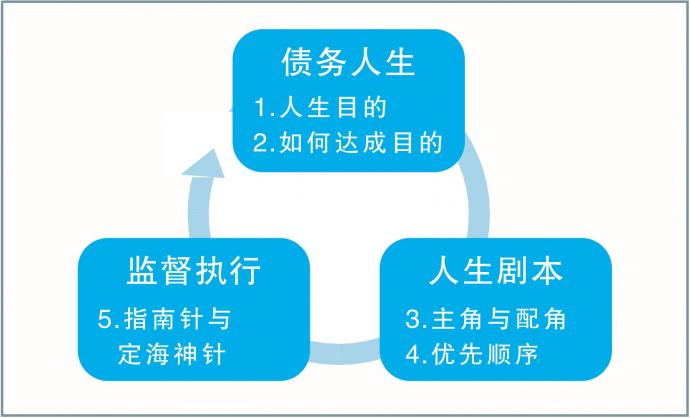

既然如此,我们就谈谈债务人生所需要的财务规划吧!

1.人生目的

如果把债务变成正面,我们会不会比较容易接受,就像个案中为孩子庆祝生日。

给自己一个理由,孩子就要出国了,让他感受到家庭的温暖。或许孩子毕业过后,会时刻想念父母的好而决定回国陪伴左右。

我要强调的是,这不是交易,不是我们做了什么,将来就要得到什么。只是留给念想,让将来变成孩子们回国的“理由”。

2.达成目的

有了目标,就可以准备计划了。有规划的人生是航行,没有规划的人生是走马看花的旅行。

为了要良好地达成目标,一套系统性的财务规划是必需的,毕竟兵马未动,粮草先行。

我们可以从时间预算和金钱预算,来预测为了达成目标所需的成本,那么,也可以间接决定目标的大小和优先顺序。

3.主角与配角

财务规划离不开所有牵涉的人士和事物。当然,人物都会在每个人心中有所定位。

换句话说,你就是导演,可以任意决定其他人的角色。你也要换位思考,你如何待人,人就如何回应你。

但是不需要犹豫,你是唯一可以随意篡改你的人生剧本。你的未来从如何编写开始!

4.执行力

千里之行始于足下,说一百次不如做一次。有效的执行力才是王者!

把握每一个时间点,和每一位贵人相处。保持积极和正能量,预料前方波折重重,不会是一帆风顺。

如果可以,找一位监督人时刻提醒你,不让自己松懈下来!

5.指南针与定海神针

不怕慢,只怕站。时刻知道自己现时的地位和财务状况,可以让我们内心踏实地继续安心往前走,这就是我们需要的定海神针。

当然,我们不能盲目地往前走,需要一个方向。

如何能证明方向是对的?很简单,只要你认为我这样做就问心无愧,那就这样做。

理财案例大道理

从个案中,恩爱的陈先生和陈太太,会为了金钱而闹意见,主因是已经触动了各自的神经线(底线)。

每个人都会自己定位谁是自己人生中重要的人,甚至会有一套“排位”系统。

许多时候,我们不需要去争论,甚至否定对方的排位系统。毕竟每个人,排第一位是自己。

通常人们在意的是谁是第一名,没人会在第二。那么又有什么好争论的!

总结

人生苦短,不如意事十之八九,再加上债务就苦不堪言了。既然我们已经知道人生到处充满挑战,那么以后是否就应该忧心度日?

非也,上天有好生之德,它给与我们执行力和拥有思考来决定人生路该如何规划。

老天给与我们的“BOOK COVER”作为开始,那书里所有的内容还是空白的。我们可以从现在开始规划一本只属于你的书本。

把它换上五颜六色,从此过着缤纷人生。我们为将来干杯!

【南视界】快退休了钱不够用 投资还来得及吗?

根据马来西亚公积金局的数据,想过上体面的退休生活,至少需要39万令吉储蓄。但现实是,大多数人的存款远远不够,目前仅有36%的会员达标。

面对即将退休的财务压力,投资翻盘的想法虽诱人,但短期内收益的不确定性,加上市场波动风险,可能导致亏损。

更适合的策略是 分散投资,稳中求进:

·固定收益工具(50%):公积金、债券等提供稳定回报;

·股票投资(40%):选择优质蓝筹股或指数基金获取长期增长;

·高息定期或货币市场基金(10%):保持流动性,作为应急备用。

谨防高收益骗局,“稳赚不赔”的承诺往往意味着高风险。在投资前务必咨询专业人士。

此外,增加收入也是重要策略。出租闲置资产或兼职工作,都能为储蓄增添助力。

临近退休并非终点,而是重新规划的起点。只要合理管理财务,未来依然充满可能!

相关新闻